※本記事中にはプロモーションが含まれます

損益計算書と株式投資

損益計算書(そんえきけいさんしょ)とは、Profit and Loss Statementを略して「P/L」とも表記されます。名前の通り、企業の決算期間における利益と損失を計算するための財務諸表で、上から順番に売上からその原価を引き、人件費・家賃などを引き、営業外の利益を足し、営業外の損益を引きといった具合に会社の収益と損失を分類して、最終的な利益を示す指標です。

一般家計における「家計簿」のようなものですね。収入(売上)から支出(経費)を引いたものが利益となるけです。損益計算書を読み取ることで、その会社の稼ぐ力などを分析することができます。

損益計算書のしくみ

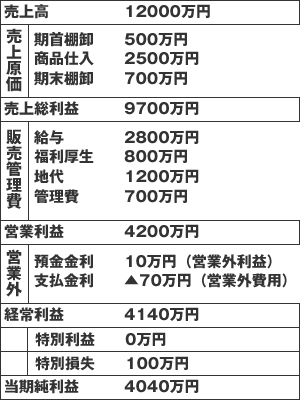

まずは、実際に損益計算書がどのようなものなのかを見ながら具体的に説明していきます。

損益計算書の例 |

損益計算書では一番上に会社の売上となる、売上高の数字を書き、まずは「売上原価」を差し引きます。そこで得られた数字は「売上総利益」となります。そこからさらに、販売管理費(販管費)と呼ばれる人件費や家賃などの費用を差し引きます。ここで得られるのが「営業利益」と呼ばれる会社本来の収益を示す数値が出てきます。 その後、営業外利益と営業外費用を計算してこれに加えます。営業外利益とは金利収入など本業と関係のない収入のことで、逆に営業外費用は本業とは関係のない支出のことをさします。 これら営業外利益と費用を営業利益に加えたものが経常利益と呼ばれるもので、多くの場合この「経常利益(損失)」を1年の利益(損失)とするケースが多くなっています。 この下にある特別利益や特別損失などは毎年起こるようなものではない特別な利益や損失などを加味するもので、例えば自然災害による損失分や土地の売却益などが挙げられます。これらの特別利益(損失)を加味したものが当期純利益(当期純損失)となります。 なお、これからさらに、支払った税金を差し引くと「税引き後当期純利益となります) |

損益計算書の具体的な見方と株式投資への活用

損益計算書では、会社の収益構造を具体的に知ることができます。例えば、売上に対する原価の比率は殿程度なのか?在庫はどの程度あるのか?人件費などの管理費はどれくらいなのか?など様々な項目を数字を通してみることができます。

たとえば、最終利益(純利益)自体は黒字でも営業利益が赤字であるようなケースは、その会社は実は「本業(主たる業務)では儲かっていない」ということを示します。調べてみると、土地を売却した利益で黒字に見せていた、金融取引で黒字になっていたとうようなケースもあります。

このように、損益計算書を読みこなせるようになるとその会社がどうやって利益をあげているのか、またどんなところに問題があるのかが分かるようになります。

また、損益計算書の純利益と発行済み株式総数によって「EPS」といった株価分析に重要な指標を計算することもできます。

ちなみに、会社の財務健全性を見るものとして「貸借対照表(バランスシート)」、会社の資金繰り状況を見るものとして「キャッシュフロー計算書」というものがあります。

損益計算書を読みこなせるためのお勧め良書

下記は損益計算書を読みこなす上で役に立つおすすめの本です。より深く勉強されたい方はぜひご一読ください。

決算書がスラスラわかる 財務3表一体理解法 財務3表(貸借対照表・損益計算書・キャッシュフロー計算書)についての勘所を分かりやすく紹介している本。簿記に関する知識がさほどなくても理解しやすいので、財務諸表の要点だけを知りたいという方に特にお勧めです。 |

財務諸表の種類と特徴

それぞれの財務諸表ごとの特徴をまとめています。財務諸表全体としての見方、活用法については「株式投資に役立つ財務諸表の種類と読み方」もご参照ください。

| 財務諸表の名前 | それぞれの財務諸表で何がわかるの? |

|---|---|

| 貸借対照表 (バランスシート) |

会社の財産状況がわかる財務諸表。 会社の財政状況を把握する上で重要な財務諸表です。 |

| 損益計算書 (P/L) |

会社における収支表です。 会社の収益力を把握する上で重要な財務諸表です。 |

| キャッシュフロー計算書 (C/F) |

比較的新しい財務諸表です。 損益計算書では分からない会社の資金繰り状況を把握する上で重要な財務諸表となります、 |